Nella bozza della Legge di bilancio trova posta la proroga al 2025 del credito d’imposta 4.0 ossia dell’agevolazione riconosciuta per l’acquisto di beni strumentali materiali e immateriali. Nessuna proroga per gli investimenti in beni ordinari. Difatti, per tali beni è confermato che il bonus spetterà per gli investimenti effettuati fino al 30 giugno 2023.

Il credito d’imposta beni strumentali 4.0

Ad oggi, il credito d’imposta beni strumentali 4.0 e beni ordinari spetta alle seguenti condizioni:

Investimenti ordinari

Per gli investimenti ordinari materiali e immateriali l’agevolazione spetta:

- nella misura del 10% per gli investimenti fino a un limite di 2 milioni di euro per i beni materiali e fino a un limite di un milione di euro per i beni immateriali;

- la percentuale sale al 15% per gli investimenti destinati all’organizzazione di forme di lavoro agile effettuati nel medesimo periodo.

Il credito d’imposta spetta nella misura del 6% per gli investimenti effettuati dal 1° gennaio 2022 e fino al 30 giugno 2023.

Investimenti in beni materiali 4.0

Per gli investimenti in beni materiali 4.0, della Legge di bilancio 2017, effettuati entro il 30 giugno 2022, a condizione che entro la data del 31 dicembre 2021 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, il credito d’imposta è riconosciuto al:

- 50 per cento del costo per la quota di investimenti fino a 2,5 milioni di euro;

- 30 per cento per la quota di investimenti oltre i 2,5 milioni di euro e fino a 2,5 milioni e fino a 10 milioni di euro;

- 10 per cento del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili, pari a 20 milioni di euro.

Per gli investimenti 2022, il credito d’imposta spetta nel limite del:

- 40% del costo per la quota di investimenti fino a 2,5 milioni di euro;

- 20% del costo, per la quota di investimenti superiori a 2,5 milioni;

- fino a 10 milioni di euro e 10% del costo, per la quota di investimenti superiori a 10 milioni e fino massimo a a 20 milioni di euro.

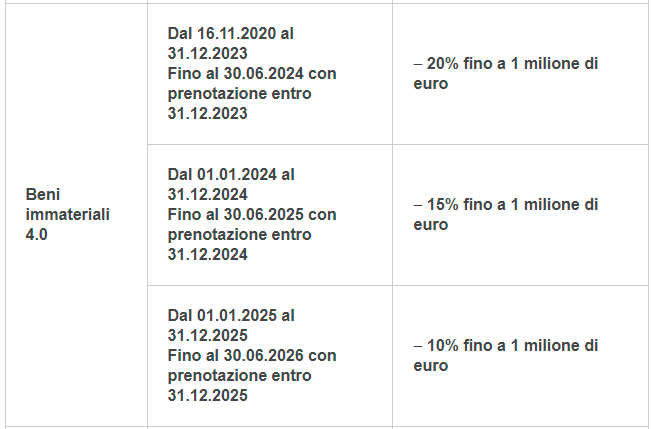

Investimenti in beni immateriali 4.0

Per gli investimenti in beni immateriali 4.0, della Legge di bilancio 2016, il bonus è calcolato nella misura del 20% alla spesa sostenuta, fino ad un massimo di un milione di euro. Spesa agevolata che non può esser superiore a un milione di euro. E rientrano tra i beni immateriali 4.0: software, piattaforme, applicazioni, ecc.

Beni strumentali materiali e immateriali generici non 4.0, invece

- per gli investimenti effettuati (dal 16 novembre 2020) entro il 31 dicembre 2021, ovvero entro il 30 giugno 2022 a condizione che entro il 31 dicembre 2021 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, il credito di imposta è riconosciuto nella misura del 10% del costo (15% per investimenti propedeutici al lavoro agile), nel limite massimo dei costi ammissibili pari a 2 milioni di euro (1 milione di euro nel caso di beni immateriali);

- per gli investimenti effettuati dal 1° gennaio 2022 al 31 dicembre 2022, ovvero entro il 30 giugno 2023 a condizione che entro il 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, il credito di imposta è riconosciuto nella misura del 6% del costo, nel limite massimo dei costi ammissibili pari a 2 milioni di euro (1 milione di euro nel caso di beni immateriali).

Cosa cambia con la Legge di bilancio 2022?

Con la Legge di bilancio 2022, stando all’attuale bozza, cambiano le condizioni di applicazione del credito d’imposta 4.0. Ci sarà una proroga solo per il credito d’imposta 4.0, soprattutto in merito ai termini di operatività. Nello specifico, saranno agevolati gli investimenti effettuati a decorrere dal 1° gennaio 2023 e fino al 31 dicembre 2025, ovvero entro il 30 giugno 2026, a condizione che entro la data del 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 % del costo di acquisizione. Nessuna proroga ci sarà invece per i beni ordinari.

Vuoi ricevere maggiori informazioni?

Affidati a LG & Partners e il suo team per scoprire tutte le ultime novità. Prenota quindi una call con i nostri advisor compilando il form sottostante: